Girokonten 2023 im Vergleich

Wir betrachten folgende Kategorien im Detail: Kontoführungsgebühren, Geld abheben, Geld einzahlen, Zusatzkonto eröffnen, Karten, Gebühren im Ausland..

Aktien vs. ETFs: In was soll ich investieren?

Diese Frage stellen sich viele Neu-Anleger. Daher stellen wir dir in diesem Beitrag die Vor- und Nachteile von Aktien und ETFs vor und teilen unsere Ratschläge hierzu.

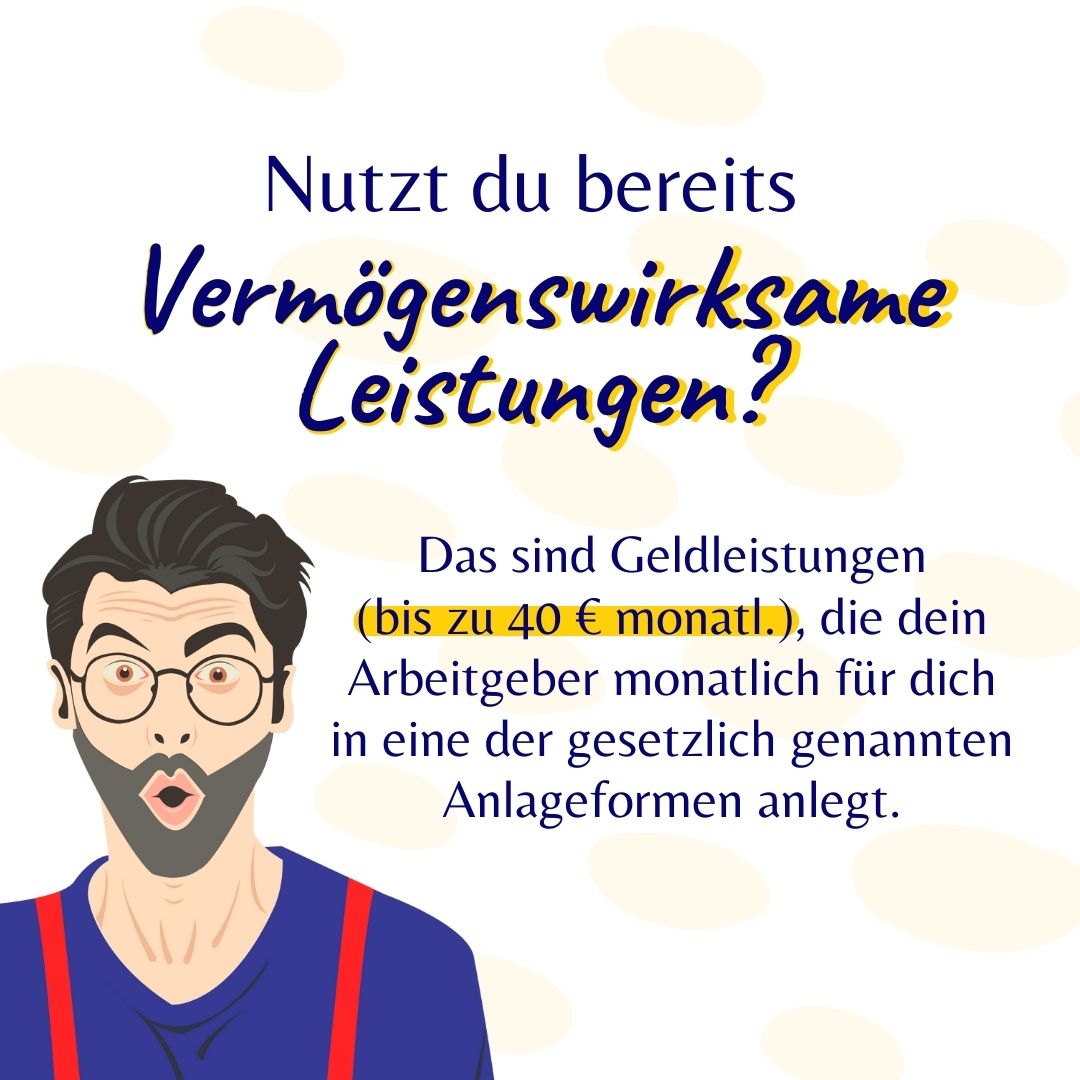

Vermögenswirksame Leistungen und wie du sie beantragst

Ziel der VL ist es, Arbeitnehmer bei dem Aufbau ihres Vermögens zu unterstützen. Welche Möglichkeiten du hast, erfährst du in diesem Beitrag.

Leitzinsanhebung & Folgen einfach erklärt

Mit Leichtigkeit Zu Aktien & ETFs Lesedauer 5 Minuten Leitzinserhöhung einfach erklärt Die Europäische Zentralbank hat den Leitzins angehoben und somit eine Zinswende eingeleitet –

Tankrabatt entfällt? Mit diesen 7 Tipps sparst du trotzdem Geld!

Wir haben uns sieben Punkte überlegt, wie du, trotz hoher Preise, Geld sparst, deine Spritkosten verringerst und dein Auto nicht so schnell verschleißt.

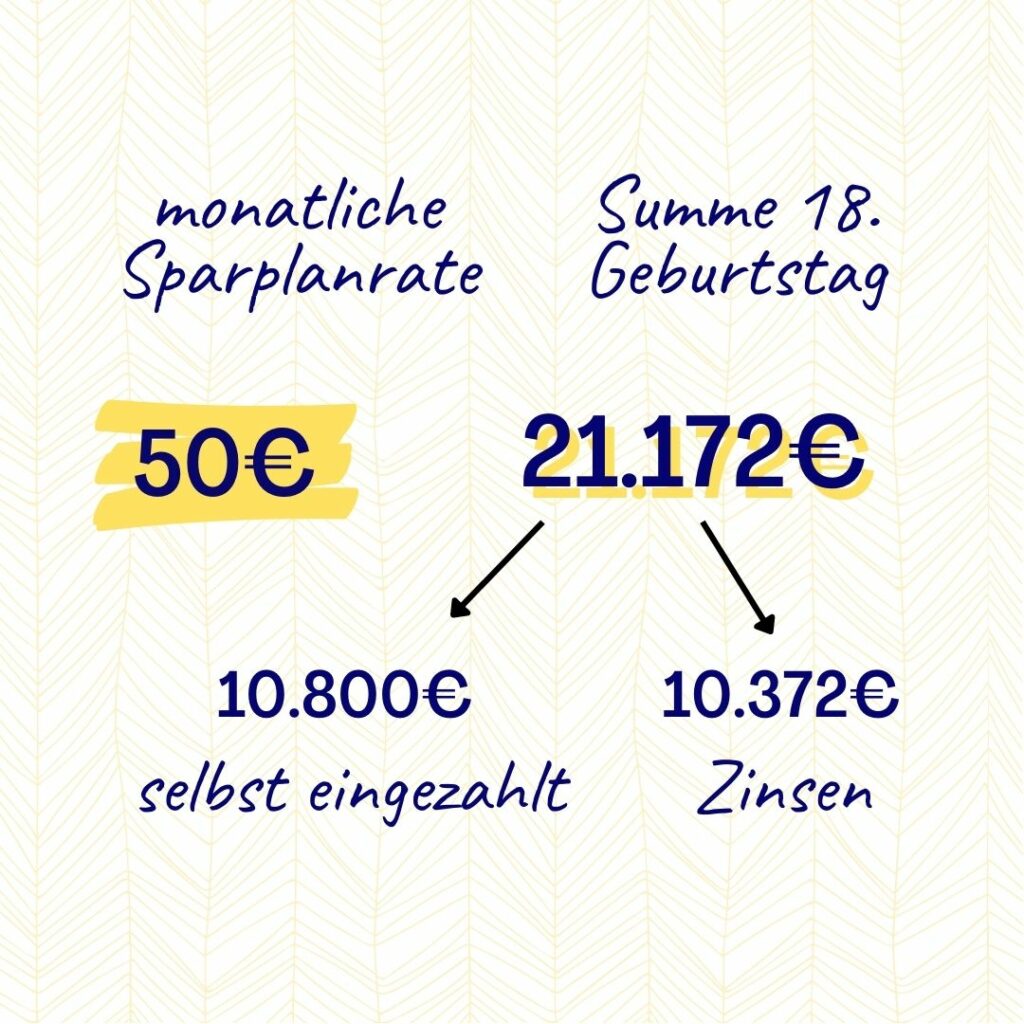

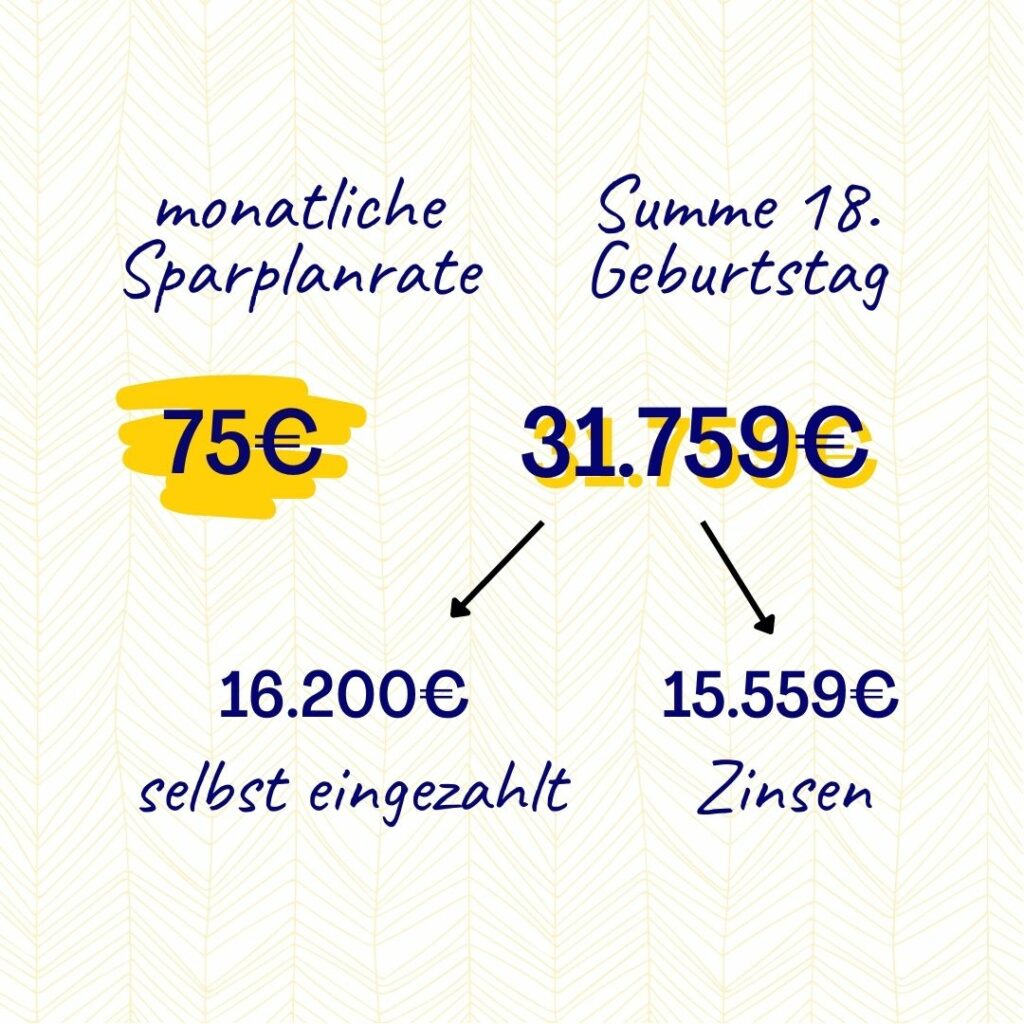

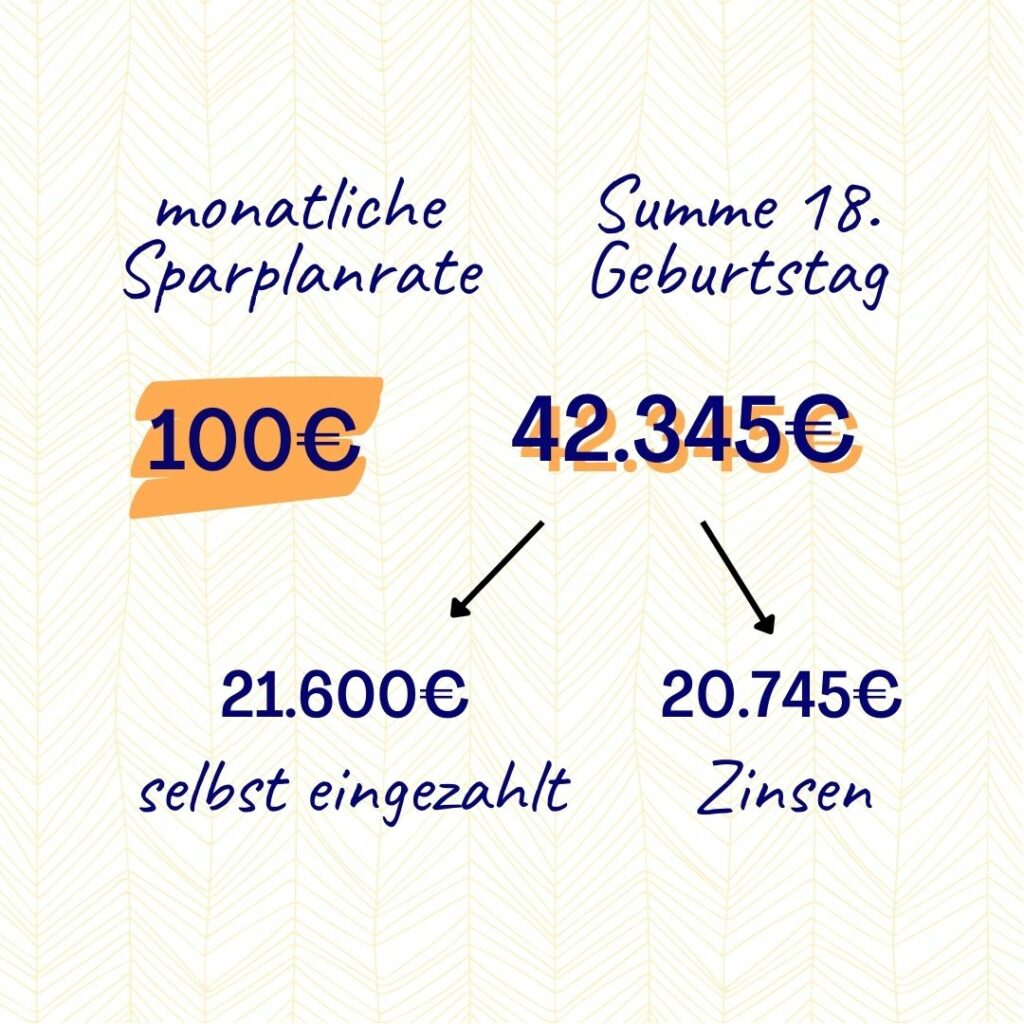

Das Kinderdepot einfach erklärt

Welche Vor- und Nachteile ein Kinderdepot bietet und worauf hinsichtlich der rechtlichen und steuerlichen Bestimmungen zu achten ist, liest du in diesem Beitrag.

Die Entlastungspakete 2022 im Detail

Mit Leichtigkeit Zu Aktien & ETFs Lesedauer 5 Minuten Die Entlastungs-pakete 2022 Die Preise für Gas, Strom, Heizöl, Benzin und Diesel sind deutlich gestiegen. Um

Gemeinschaftskonto Vor- & Nachteile

Wir behandeln Unterschiede, Chancen aber auch Risiken eines Gemeinschaftskontos und vergleichen zudem mehrere Banken.

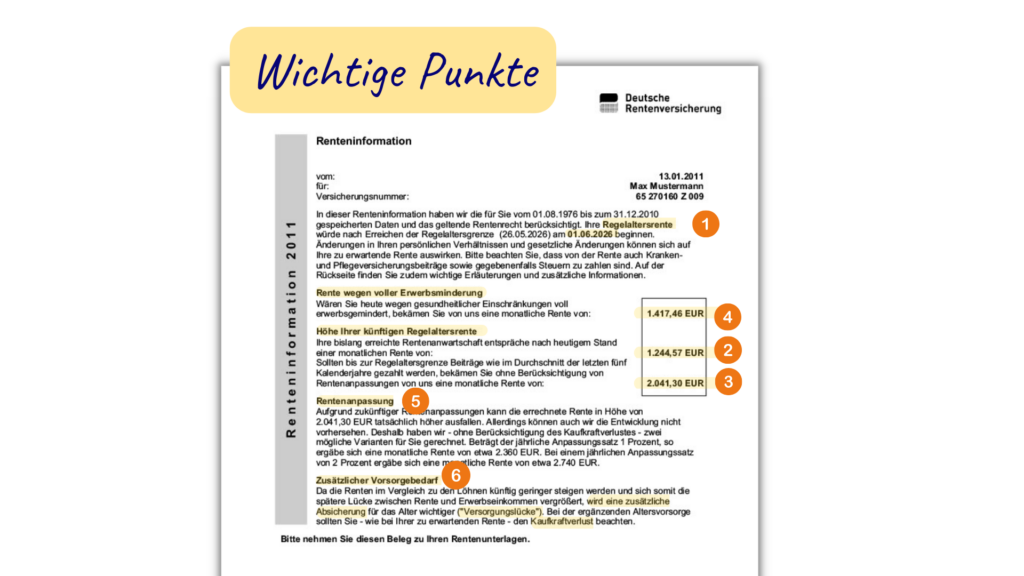

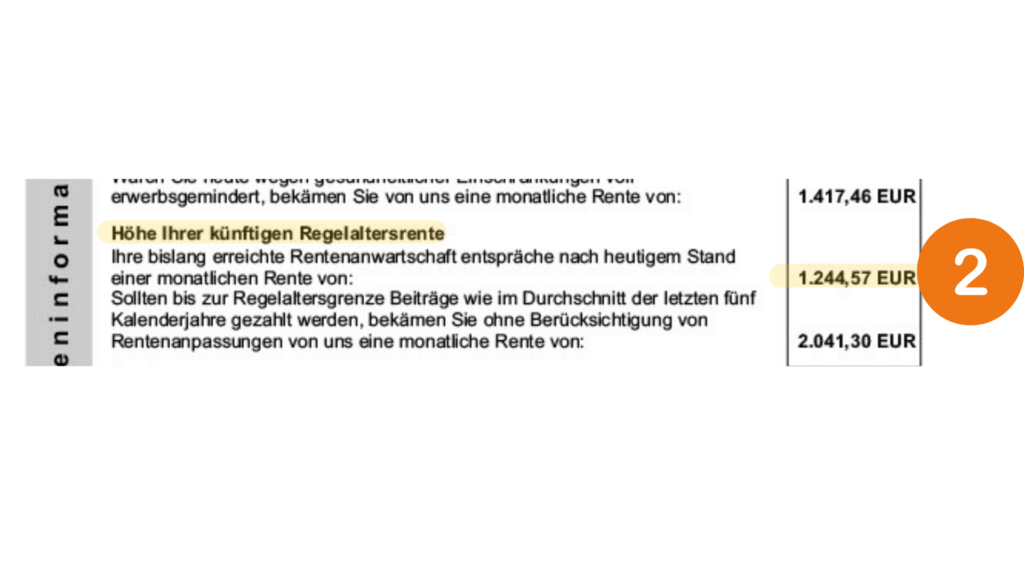

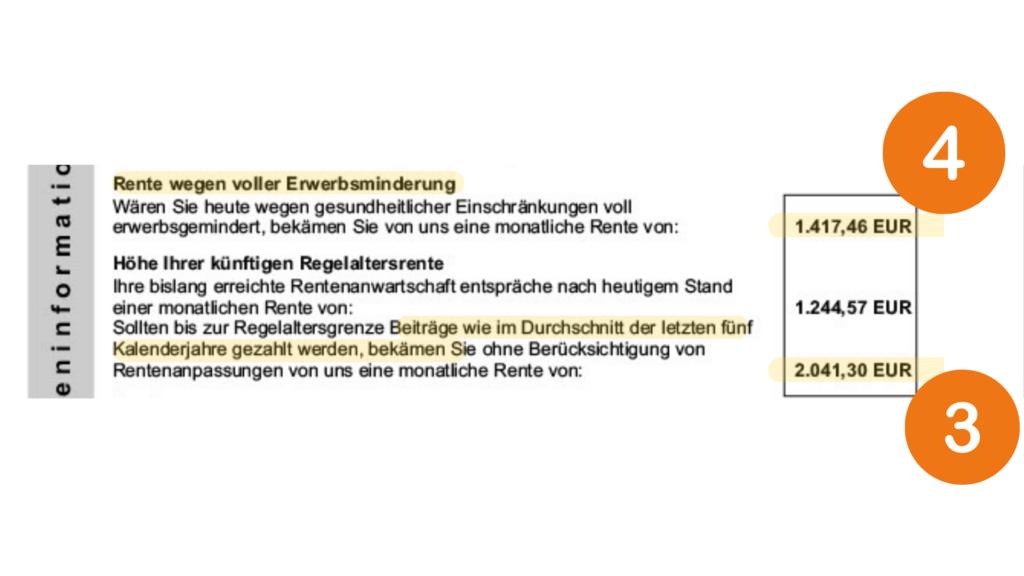

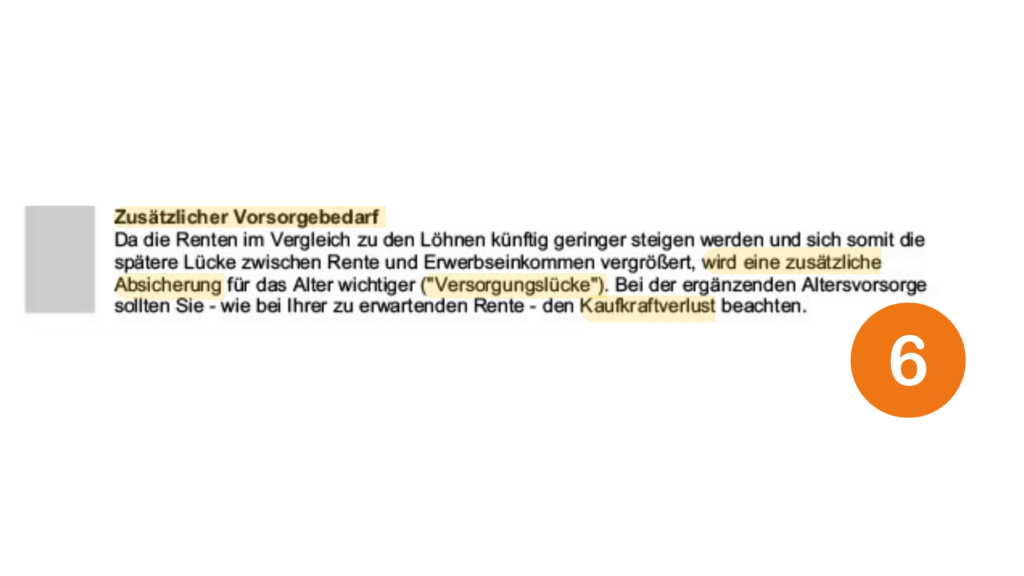

Renteninformation einfach erklärt

Heute möchten wir dir mit vielen Bildern und in einfachen Worten zeigen, was die ganzen Begriffe und Zahlen wirklich bedeuten.

Girokonten 2022 im Vergleich

Wir betrachten folgende Kategorien im Detail: Kontoführungsgebühren, Geld abheben, Geld einzahlen, Zusatzkonto eröffnen, Karten, Gebühren im Ausland

Pump and Dump

Was ist Pump and Dump und welche Gefahren gehen damit einher? Das ist das heutige Thema auf unserem Blog.

Steuern sparen

Was ändert sich im neuen Jahr für Steuerzahler und in welchen Kategorien kannst du künftig das Maximum für dich herausholen?

Mehrkontenmodell

Viele haben am Monatsende nichts mehr zum Sparen übrig und wissen gar nicht, wo das Geld hingekommen ist. Wir zeigen dir einen kleinen Trick, womit das schlechte Gewissen nichts gespart zu haben umgehen wird, weil alles automatisch abläuft.

Wieso du unbedingt Rücklagen bilden musst!

Bevor du anfängst zu investieren, solltest du zunächst ausreichende Rücklagen gebildet haben

Finde deine Motivation

Stell dir vor, du bist jetzt in genau diesem Moment finanziell frei, was willst du heute, in einem Jahr oder 10 Jahren machen?